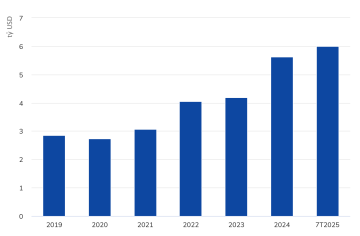

Nhiều tranh cãi xoay quanh mức thuế VAT 5% đối với mặt hàng phân bón

Trong bối cảnh Quốc hội đang xem xét sửa đổi Luật Thuế giá trị gia tăng (VAT), đề xuất giữ thuế VAT 5% đối với mặt hàng phân bón thu hút sự chú ý lớn từ nhiều phía.

Chính sách này được kỳ vọng sẽ giúp các doanh nghiệp sản xuất phân bón nội địa giảm chi phí sản xuất qua cơ chế hoàn thuế VAT đầu vào, tuy nhiên, các chuyên gia kinh tế và nhà nông lo ngại điều này có thể đẩy giá phân bón lên cao và gây ảnh hưởng đến chi phí sản xuất nông nghiệp.

Tác động của thuế VAT 5% đến chTrường Thanhi phí sản xuất của doanh nghiệp phân bón

Theo luật hiện hành, phân bón nội địa thuộc diện không chịu thuế VAT. Điều này có nghĩa là doanh nghiệp sản xuất không thể khấu trừ VAT đầu vào từ các khoản chi phí mua nguyên vật liệu và đầu tư tài sản cố định, khiến chi phí sản xuất cao hơn so với mặt hàng chịu thuế VAT.

Các phân tích định lượng từ Dự án Tăng cường Năng lực cạnh tranh khu vực tư nhân Việt Nam (IPSC) cho thấy nếu áp dụng mức thuế 5%, doanh nghiệp sẽ được khấu trừ thuế đầu vào, từ đó tỷ trọng giá vốn trên doanh thu của doanh nghiệp sản xuất phân bón có thể giảm từ 78% xuống còn khoảng 71-73%, tùy từng loại phân bón.

Việc giảm chi phí sản xuất sẽ giúp các doanh nghiệp duy trì giá bán ở mức cạnh tranh hơn. Điều này không chỉ thúc đẩy doanh nghiệp tái đầu tư vào cải tiến công nghệ, mà còn giúp họ tăng khả năng cạnh tranh trước phân bón nhập khẩu vốn đang chiếm khoảng 27% thị phần trong nước.

Cạnh tranh trên thị trường và tác động đến phân bón nhập khẩu

Trong bối cảnh thị trường phân bón nhập khẩu vẫn chiếm ưu thế nhất định do thuế suất và các chi phí đầu vào thấp hơn, chính sách thuế 5% có thể giúp doanh nghiệp nội địa nâng cao năng lực cạnh tranh. Việc được khấu trừ VAT đầu vào sẽ tạo điều kiện cho các công ty sản xuất trong nước giảm giá thành, tăng cường năng lực cạnh tranh. Theo phân tích của các chuyên gia thuộc Bộ Công Thương, điều này sẽ góp phần ổn định nguồn cung phân bón nội địa, giúp giảm sự phụ thuộc vào hàng nhập khẩu và gia tăng tính chủ động của nền nông nghiệp Việt Nam.

Tuy nhiên, mặt trái của chính sách này có thể là sự biến động giá bán lẻ phân bón trên thị trường, vì một phần thuế VAT sẽ được phản ánh vào giá bán cuối cùng. Để tránh tình trạng các doanh nghiệp phân bón nội địa lợi dụng cơ chế mới, Bộ Công Thương đã đề xuất biện pháp giám sát chặt chẽ giá cả và xử lý các hành vi vi phạm nhằm đảm bảo mặt bằng giá hợp lý, ổn định.

Chi phí sản xuất tăng và áp lực tài chính đối với người nông dân

Đối với người nông dân, việcáp dụng thuế VAT 5% đối với phân bón có thể dẫn đến tình trạng giá phân bón bán lẻ tăng, gây áp lực lớn đến chi phí sản xuất. Khi giá phân bón tăng, chi phí sản xuất nông nghiệp sẽ bị đẩy lên, ảnh hưởng tiêu cực đến thu nhập và lợi nhuận của nông dân. Đặc biệt trong bối cảnh hiện tại, khi chi phí sản xuất nông nghiệp ở Việt Nam cao so với lợi nhuận thu về, việc tăng chi phí đầu vào có thể làm giảm lợi nhuận, tác động xấu đến nền nông nghiệp.

Theo Bộ Nông nghiệp và Phát triển Nông thôn, giá phân bón tăng sẽ làm giảm hiệu quả canh tác và có thể khiến nhiều nông dân phải điều chỉnh hoặc thu hẹp quy mô sản xuất. Để giảm thiểu ảnh hưởng này, các chuyên gia đề xuất các chính sách bình ổn giá, kết hợp với các chương trình hỗ trợ tài chính cho nông dân nhằm giảm bớt tác động từ biến động giá phân bón.

Đề xuất chính sách VAT và định hướng dài hạn cho ngành phân bón

Song song với đề xuất áp dụng mức thuế VAT 5%, nhiều chuyên gia đề xuất thiết lập ngưỡng doanh thu không chịu thuế VAT cho các doanh nghiệp nhỏ và hộ kinh doanh cá thể. Chính sách này, nếu được thực hiện, sẽ giảm thiểu tác động của thuế đến các nhà sản xuất nhỏ, tạo ra sự linh hoạt trong quản lý thuế và giúp các doanh nghiệp vừa và nhỏ trong ngành phân bón phát triển.

Về lâu dài, khi các doanh nghiệp phân bón được hưởng lợi từ hoàn thuế đầu vào, họ sẽ có thêm nguồn lực để tái đầu tư vào sản xuất, nghiên cứu và phát triển các sản phẩm phân bón mới. Chính sách thuế này, nếu thực thi hợp lý, có thể tạo điều kiện để các doanh nghiệp nội địa gia tăng hiệu suất sản xuất, hạ giá thành, góp phần ổn định giá phân bón trên thị trường và thúc đẩy sự phát triển bền vững của ngành nông nghiệp Việt Nam.

Duy trì thuế VAT 5% đối với phân bón có thể được coi là giải pháp trung hòa nhằm điều chỉnh chính sách thuế phù hợp với bối cảnh thị trường hiện tại, đồng thời hỗ trợ doanh nghiệp nội địa. Tuy nhiên, để chính sách này đạt hiệu quả tối đa, cần có sự giám sát chặt chẽ từ các cơ quan quản lý nhằm đảm bảo người nông dân không chịu gánh nặng chi phí quá lớn. Nếu triển khai một cách nhất quán và hợp lý, chính sách này có thể tạo động lực cho ngành phân bón phát triển ổn định, đóng góp tích cực vào sự tăng trưởng của ngành nông nghiệp và kinh tế nông thôn Việt Nam.